Da “Our Finite World”. Traduzione di MR (rev. Luca Pardi)

Di Gail Tverberg

Il prezzo del petrolio va giù. Come possiamo aspettarci che si comporti l'economia nel 2015 e nel 2016?

I giornali negli Stati Uniti sembrano enfatizzare gli aspetti positivi della diminuzione dei prezzi. Ho scritto le Dieci ragioni per cui i prezzi del petrolio alti sono un problema. Se il nostro solo problema fossero i prezzi del petrolio alti, allora i prezzi del petrolio bassi sembrerebbero essere una soluzione. Sfortunatamente, il problema che stiamo incontrando ora sono i prezzi estremamente bassi Se i prezzi continuano su questo livello basso, ci troviamo in seri problemi rispetto alla futura estrazione di petrolio. Mi sembra che la situazione sia molto più preoccupante di quanto creda gran parte delle persone. Anche se ci sono alcuni effetti temporanei positivi, verranno più che compensati da quelli negativi, alcuni dei quali potrebbero essere davvero negativi. Potremmo aver raggiunto i limiti di un mondo finito.

La natura del nostro problema coi prezzi del petrolio

I bassi prezzi del petrolio che stiamo vedendo sono un sintomo di problemi gravi interni all'economia – quello che ho chiamato “aumentata inefficienza” (in realtà “riotrni decrescenti”) che portano a salari bassi. Vedete il mio post Come la aumentata inefficienza spiega il crollo dei prezzi del petrolio. Mentre i salari sono rimasti stagnanti, il costo dell'estrazione del petrolio è aumentato di circa il 10% all'anno, come descritto nel mio post L'inizio della fine? Le compagnie petrolifere tagliano gli investimenti. Inutile dire che salari stagnanti insieme ad un rapido aumento dei costi di produzione del petrolio portano ad un disallineamento fra:

Il fatto che i prezzi del petrolio non fossero saliti a sufficienza per sostenere i maggiori costi di estrazione era già un problema nel febbraio del 2014, ai tempi in cui è stato scritto l'articolo L'inizio della fine? Le compagnie petrolifere tagliano gli investimenti. (La diminuzione dei prezzi del petrolio non è iniziata fino al giugno del 2014). Due diverse iniziative collegate al debito hanno aiutato a coprire il crescente disallineamento fra il costo di estrazione e la quantità di consumatori che se lo possono permettere:

Il Quantitative Easing (QE) in diversi paesi. Ciò crea interessi artificialmente bassi e incoraggia pertanto i prestiti per attività speculative.

La crescita della spesa cinese in infrastrutture: anche questo programma è stato finanziato col debito.

Entrambi questi programmi sono stati ridimensionati significativamente dal giugno 2014, con il QE statunitense che ha terminato il suo ciclo nell'ottobre 2014 e i programmi del debito cinese che subiscono maggiori controlli dall'inizio del 2014. I prezzi cinesi per una nuova casa sono diminuiti dal maggio del 2014.

L''effetto del ridimensionamento di entrambi questi programmi nello stesso quadro temporale è stato come quello di un guidatore che solleva il piede dall'acceleratore. L'economia mondiale già in fase di rallentamento ha rallentato ulteriormente, abbassando i prezzi del petrolio. I prezzi di molti altri beni, come carbone e minerali di ferro, sono a loro volta in ribasso. I prezzi del petrolio, anziché rimanere prossimi al costo di estrazione, sono crollati verso il livello che i consumatori possono permettersi. Inutile dire che questo non è buono se l'economia ha davvero bisogno dell'uso del petrolio ed altri beni. Non è chiaro se il QE statunitense o il programma cinese di costruzione delle infrastrutture possano essere ripristinati. Entrambi i programmi stavano raggiungendo i propri limiti di utilità. Ad un certo punto, finanziamenti ulteriori hanno cominciato ad andare in investimenti con ritorno basso – edifici che non sarebbero mai stati occupati o operazioni di scisto che non sarebbero mai state redditizie. O investimenti in mercati emergenti che non possono essere redditizi senza prezzi dei beni più alti di quelli disponibili oggi.

Primo livello di effetti negativi

Tutto sommato, alla fine è probabile che sperimenteremo una situazione molto peggiore di quella del periodo 2007-2008, anche se potrebbe non essere evidente all'inizio. Sarà solo dopo un certo tempo, dopo l'iniziale “effetto domino”, che vedremo realmente cosa sta accadendo. Inizialmente, le economie dei paesi importatori di petrolio potrebbero sembrare passarsela piuttosto bene, grazie ai bassi prezzi del petrolio. Sarà in seguito che gli impatti negativi prenderanno il sopravvento e alla fine domineranno.

Principali preoccupazioni

Incapacità di ripristinare l'offerta di petrolio, anche se i prezzi dovessero aumentare temporaneamente. La produzione di petrolio dei giacimenti statunitensi di scisto è stata resa possibile da tassi di interesse molto bassi. Se ci fosse un grave fase di default del debito all'interno dell'industria dello scisto, è improbabile che i tassi di interesse possano tornare ai livelli precedenti. A causa dei tassi di interesse più alti, i prezzi del petrolio dovranno aumentare di nuovo ad un prezzo persino maggiore di quello richiesto in passato – in altre parole, a più di 100 dollari al barile, diciamo da 125 a 140 dollari al barile. Ci sarà anche un ritardo nella ripresa della produzione, il che significa che i prezzi alti avranno bisogno di essere mantenuti per un po'. Portare i prezzi del petrolio a un livello alto per lungo tempo sembra impossibile senza far collassare le economie dei paesi importatori di petrolio. Si veda il mio post: Dieci ragioni per cui i prezzi del petrolio alti sono un problema.

I Derivati e il Default del Debito Cartolarizzato. L'ultima volta che abbiamo avuto problemi con questi tipi di strumenti finanziari è stato nel 2008. I governi in tutto il mondo hanno fatto pagamenti enormi alle banche e ad altre istituzioni finanziarie per salvarle dalle loro difficoltà. Alla società di servizi finanziari Lehman Brothers è stato permesso di fallire. I governi hanno dichiarato che se succede ancora faranno le cose diversamente. Al posto di salvare le istituzioni, faranno dei cambiamenti che renderanno questi eventi meno probabili. Faranno anche dei cambiamenti nel modo in cui si finanziano i disavanzi. In molti casi, il risultato sarà un bail-in, dove i correntisti condividono le perdite attraverso “tagli” dei loro depositi. Sfortunatamente, da ciò che posso vedere, i cambiamenti che hanno fatto i governi sono fondamentalmente troppo pochi e troppo tardivi. La nuova condivisione delle perdite avrà impatti negativi, o peggiori, sull'economia dei precedenti salvataggi governativi delle banche. I legislatori non sembrano capire che i modelli usati nel dare un prezzo al debito derivato o cartolarizzato non sono progettati per un mondo finito. I modelli sembrano funzionare ragionevolmente bene quando l'economia è lontana dai limiti. Una volta che l'economia si avvicina ai limiti, avvengono molti più eventi negativi di quelli che avrebbero previsto i modelli, causando problemi potenzialmente enormi per il sistema (1). Ciò che incontreremo probabilmente adesso è una combinazione di diversi tipi di default simultanei – derivati, debito cartolarizzato e debito “ordinario”. Molti di questi rischi saranno condivisi fra istituzioni, cosicché i problemi delle banche verranno spalmati. E' probabile che le dimensioni delle perdite siano molto grandi. Le imprese potrebbero trovare che i finanziamenti intesi per i salari o per pagare i fornitori sono soggetti a tagli. Come possono funzionare in una situazione del genere?

E' anche possibile che i conti bancari al di sotto dei limiti di assicurazione del deposito possano essere soggetti a tagli. Mentre in teoria è disponibile un'assicurazione sul deposito, la quantità tenuta nella riserva non è molto grande. Potrebbe facilmente essere esaurita con poche grandi richieste (lo scenario islandese di qualche anno fa). Se i governi scelgono di non compensare i disavanzi finanziando i programmi assicurativi, i disavanzi potrebbero finire ai correntisti.

Picco del petrolio. Sembra che ci sia una distinta possibilità che raggiungeremo il picco dell'offerta mondiale molto presto – 2014 0 2015, o anche 2016. Il modo in cui raggiungeremo questo picco, però, è diverso da quello che molta gente ha immaginato: prezzi del petrolio bassi, piuttosto che alti. I prezzi del petrolio bassi sono provocati dai salari bassi e dall'incapacità di aggiungere nuovo debito per compensare i salari bassi. Siccome il problema è di accessibilità, è probabile che vengano condizionati quasi tutti i beni, compresi i combustibili fossili diversi dal petrolio. In un certo senso, il problema è che un collasso finanziario si porta dietro il sistema finanziario e tutti i beni di ogni tipo. La Figura 2 mostra una stima della futura produzione di vari tipi. E' probabile una ripida discesa a causa dei problemi finanziari verso i quali siamo indirizzati (2).

Un punto importante di questo grafico è che è probabile che tutti i combustibili declinino simultaneamente, perché la causa è finanziaria. Per esempio, come continua ad operare una società petrolifera o del carbone se non può pagare i propri impiegati e i fornitori a causa di problemi bancari?

Il problema del debito a lungo termine. Il debito a lungo termine è una parte importante del nostro attuale sistema perché (a) rende possibile ai compratori di permettersi i prodotti e (b) aiuta a mantenere i prezzi dei beni sufficientemente alti da incoraggiare l'estrazione di risorse. Sfortunatamente, il debito a lungo termine sembra richiedere crescita economica, di modo che possiamo ripagare il debito con gli interessi.

Gli economisti fanno congetture secondo le quali la crescita economica può continuare, anche se l'estrazione di combustibili fossili ed altri beni primari declina (come nella Figura 2), ma quanto è probabile tutto ciò? Senza combustibili fossili, possiamo scambiarci servizi di baby sitting e possiamo scambiarci massaggi, ma quanto possiamo realmente fare per far crescere l'economia? Quasi ogni attività economica che possiamo immaginare necessita dell'uso di petrolio o elettricità e dell'uso di materie prime come il ferro e il rame. Una visione più elastica sembrerebbe essere quella secondo cui senza i materiali che usiamo generalmente, la nostra economia è probabile che si contragga. Con questa contrazione, il debito a lungo termine diventerà sempre più impossibile. Questo è uno dei grandi problemi che stiamo incontrando.

I problemi con la Fisica. Ai politici e alle aziende di tutti i tipi piacerebbe avanzare l'idea che la nostra economia continuerà per sempre; i politici e le aziende di ogni tipo sono al comando. Tutto finirà bene. Sfortunatamente, la storia è piena di esempi di civiltà che hanno raggiunto i ritorni decrescenti e sono quindi collassate. La ricerca indica che quando le antiche economie sono collassate, la forma del declino non era dritta verso il basso – il declino tendeva ad impiegare un periodo di anni. E, inoltre, non tutti morivano.

La Fisica ci dà una ragione per la quale c'è da attendersi uno schema del genere. La Fisica ci dice che le civiltà sono strutture dissipative. Il mondo in cui viviamo è un sistema aperto, che riceve l'energia dal Sole. Esempi di altre strutture dissipative comprendono sistemi galattici, il sistema solare, piante ed animali ed uragani. Questi nascono, crescono ed alla fine smettono di dissipare energia e muoiono. Così, potranno esserci nuove economie in futuro. A noi piace pensare che possiamo fermare questo processo, ma non è detto che si possa. Forse c'è da aspettarsi che le economie raggiungano i limiti ed alla fine collassino. E' solo quando le economie possono aggiungere grandi quantità di risorse energetiche a basso costo (per esempio, scoprendo come usare i combustibili fossili o scoprendo un'area del mondo meno abitata, o persino aggiungendo la Cina alla World Trade Organization nel 2001) che questo scenario può essere rimandato.

Cosa possiamo fare?

L'energia rinnovabile recentemente è stata pubblicizzata come la soluzione a quasi tutti i nostri problemi. Se la mia analisi dei nostri problemi è corretta, l'energia rinnovabile non è una soluzione ai nostri problemi. Ho menzionato in precedenza che aggiungere la Cina alla World Trade Organization nel 2001 ha temporaneamente aiutato a risolvere i problemi energetici del mondo, grazie al suo aumento della produzione di carbone dopo essere diventata membro (notate il rigonfiamento nel consumo di carbone dopo il 2001 nella Figura 5). In confronto, l'impatto delle rinnovabili non idroelettriche è stato a malapena osservabile nel quadro complessivo.

E' probabile che i prezzi garantiti per l'energia rinnovabile diventino un problema crescente, mentre il costo dell'energia da combustibili fossili scende e mentre i compratori diventano sempre più incapaci di permettersi prezzi alti per l'energia. E' probabile che i problemi delle banche, che rendono difficile pagare gli impiegati e i fornitori, siano un problema sia che la società usi fonti di energia rinnovabile sia che non le usi. Le sole fonti di energia rinnovabile che possono essere d'aiuto nel lungo termine sono quelle che non richiedono l'acquisto di beni da lunghe distanze e che quindi non richiedono l'uso di banche. Alberi che crescono nei boschi locali potrebbero essere un esempio di tale energia rinnovabile. Un'altra soluzione ai problemi che stiamo raggiungendo sembrerebbe essere quella di inventarsi un nuovo sistema finanziario. Sfortunatamente il debito – e di fatto il debito crescente – sembra essere essenziale per l'attuale sistema. Non possiamo estrarre combustibili fossili senza un sistema basato sul debito, in parte perché il debito permette lo spostamento dei profitti in avanti, alleggerendo così il fardello del pagamento dei prodotti fatti con un sistema basato sui combustibili fossili. Se un sistema finanziario usa solo i profitti accumulati di un sistema senza combustibili fossili, si può espandere solo molto lentamente. Vedete il mio post Perché Malthus ha sbagliato la sua previsione. E' stato anche suggerito il sistema della moneta locale, ma questa non risolve il problema, diciamo, delle società elettriche che non riescono a pagare i loro fornitori a distanza.

Aggiungere più debito, o intraprendere passi per tenere i tassi di interesse ancora più bassi, probabilmente è la cosa più vicina ad un modo ragionevole cui possiamo giungere per rimandare temporaneamente il collasso finanziario. Non è chiaro dove possa essere aggiunto più debito, comunque. La ragione per cui gli attuali programmi di debito vengono interrotti è perché, dopo un certo livello di espansione, sembra che creino principalmente bolle finanziarie ed incoraggino gli investimenti che non potranno mai ripagare con ritorni adeguati. Una possibile soluzione è che un numero ridotto di persone con capacità di sopravvivenza riesca ad attraversare il collo di bottiglia, di modo da dare inizio ad una nuova civiltà. Alcuni di questi individui potrebbero essere agricoltori su piccola scala. Tuttavia la disponibilità di energia locale a buon mercato e facile da usare è probabile che sia un fattore limitante della dimensione della popolazione. La popolazione mondiale era di un miliardo di persone o meno prima dell'uso diffuso dei combustibili fossili. Non abbiamo molto tempo per risolvere i nostri problemi. Nel quadro temporale che stiamo guardando, la sola altra soluzione sembra essere una soluzione religiosa. Non so esattamente quale possa essere, non sono una che crede nel Rapimento estatico. C'è un grande ordine che sta alla base del nostro attuale sistema. Se l'universo si è formato con un big bang, c'era di sicuro un piano dietro. Non sappiamo esattamente quale sia il piano per il futuro. Forse ciò che stiamo incontrando è una qualche specie di cambiamento o trasformazione che è nei migliori interessi della specie umana e del pianeta. Una maggiore lettura delle scritture religiose potrebbe avere senso. Viviamo veramente in tempi interessanti!

Note:

[1] Derivati e debito cartolarizzato sono spesso prezzati usando modello di Black-Scholes. Esso ipotizza una distribuzione normale e una indipendenza statistica dei risultati negativi – una cosa che è assolutamente esclusa quando raggiungiamo i limiti. Vedete il mio post del 2008 che prevede correttamente il collasso finanziario del 2008.

[2] I punti sono riportati nel grafico ad intervalli di 5 anni, di modo che il grafico sia un po' più punteggiato di quanto sarebbe stato se avessi messo su grafico i singoli anni. Il limite superiore al 2015 è un'approssimazione – potrebbe essere di circa un anno diverso.

Di Gail Tverberg

Il prezzo del petrolio va giù. Come possiamo aspettarci che si comporti l'economia nel 2015 e nel 2016?

I giornali negli Stati Uniti sembrano enfatizzare gli aspetti positivi della diminuzione dei prezzi. Ho scritto le Dieci ragioni per cui i prezzi del petrolio alti sono un problema. Se il nostro solo problema fossero i prezzi del petrolio alti, allora i prezzi del petrolio bassi sembrerebbero essere una soluzione. Sfortunatamente, il problema che stiamo incontrando ora sono i prezzi estremamente bassi Se i prezzi continuano su questo livello basso, ci troviamo in seri problemi rispetto alla futura estrazione di petrolio. Mi sembra che la situazione sia molto più preoccupante di quanto creda gran parte delle persone. Anche se ci sono alcuni effetti temporanei positivi, verranno più che compensati da quelli negativi, alcuni dei quali potrebbero essere davvero negativi. Potremmo aver raggiunto i limiti di un mondo finito.

La natura del nostro problema coi prezzi del petrolio

I bassi prezzi del petrolio che stiamo vedendo sono un sintomo di problemi gravi interni all'economia – quello che ho chiamato “aumentata inefficienza” (in realtà “riotrni decrescenti”) che portano a salari bassi. Vedete il mio post Come la aumentata inefficienza spiega il crollo dei prezzi del petrolio. Mentre i salari sono rimasti stagnanti, il costo dell'estrazione del petrolio è aumentato di circa il 10% all'anno, come descritto nel mio post L'inizio della fine? Le compagnie petrolifere tagliano gli investimenti. Inutile dire che salari stagnanti insieme ad un rapido aumento dei costi di produzione del petrolio portano ad un disallineamento fra:

- Quanto i consumatori si possono permettere per pagare il petrolio

- Il costo del petrolio stesso, se il prezzo del petrolio coincide col costo di produzione

Il fatto che i prezzi del petrolio non fossero saliti a sufficienza per sostenere i maggiori costi di estrazione era già un problema nel febbraio del 2014, ai tempi in cui è stato scritto l'articolo L'inizio della fine? Le compagnie petrolifere tagliano gli investimenti. (La diminuzione dei prezzi del petrolio non è iniziata fino al giugno del 2014). Due diverse iniziative collegate al debito hanno aiutato a coprire il crescente disallineamento fra il costo di estrazione e la quantità di consumatori che se lo possono permettere:

Il Quantitative Easing (QE) in diversi paesi. Ciò crea interessi artificialmente bassi e incoraggia pertanto i prestiti per attività speculative.

La crescita della spesa cinese in infrastrutture: anche questo programma è stato finanziato col debito.

Entrambi questi programmi sono stati ridimensionati significativamente dal giugno 2014, con il QE statunitense che ha terminato il suo ciclo nell'ottobre 2014 e i programmi del debito cinese che subiscono maggiori controlli dall'inizio del 2014. I prezzi cinesi per una nuova casa sono diminuiti dal maggio del 2014.

Figura 1. Offerta Mondiale di Petrolio (produzione che include biocombustibili e liquidi del gas naturale) e prezzi mensili del Brent, sulla base dei dati EIA.

L''effetto del ridimensionamento di entrambi questi programmi nello stesso quadro temporale è stato come quello di un guidatore che solleva il piede dall'acceleratore. L'economia mondiale già in fase di rallentamento ha rallentato ulteriormente, abbassando i prezzi del petrolio. I prezzi di molti altri beni, come carbone e minerali di ferro, sono a loro volta in ribasso. I prezzi del petrolio, anziché rimanere prossimi al costo di estrazione, sono crollati verso il livello che i consumatori possono permettersi. Inutile dire che questo non è buono se l'economia ha davvero bisogno dell'uso del petrolio ed altri beni. Non è chiaro se il QE statunitense o il programma cinese di costruzione delle infrastrutture possano essere ripristinati. Entrambi i programmi stavano raggiungendo i propri limiti di utilità. Ad un certo punto, finanziamenti ulteriori hanno cominciato ad andare in investimenti con ritorno basso – edifici che non sarebbero mai stati occupati o operazioni di scisto che non sarebbero mai state redditizie. O investimenti in mercati emergenti che non possono essere redditizi senza prezzi dei beni più alti di quelli disponibili oggi.

Primo livello di effetti negativi

- Maggiori default del debito. Ci si possono attendere maggiori default del debito di diversi tipi, compresi (a) Aziende coinvolte nell'estrazione petrolifera che subiscono i prezzi bassi, (b) Licenziamento dei lavoratori del petrolio incapaci di pagare i loro mutui, (c) Il debito ripagabile in dollari statunitensi dai mercati emergenti, compresa la Russia, il Brasile e il Sud Africa, perché con le loro valute ora molto basse in rapporto al dollaro statunitense, il debito è davvero difficile da ripagare (d) Il debito cinese all'eccessiva edificazione in quel paese e (e) Il debito delle economie che falliscono, come la Grecia e il Venezuela.

- Aumento dei tassi di interesse. Con l'aumento dei default c'è da attendersi che i tassi di interesse aumentino. Affinché coloro che fanno i prestiti siano compensati per l'aumentato rischio di default. Di fatto, ciò sta già avvenendo con i prestiti spazzatura petroliferi. Inoltre, è possibile che la Federal Reserve aumenterà i tassi di interesse di riferimento nel 2015. Questa possibilità è stata menzionata per diversi mesi come parte della normalizzazione dei tassi di interesse.

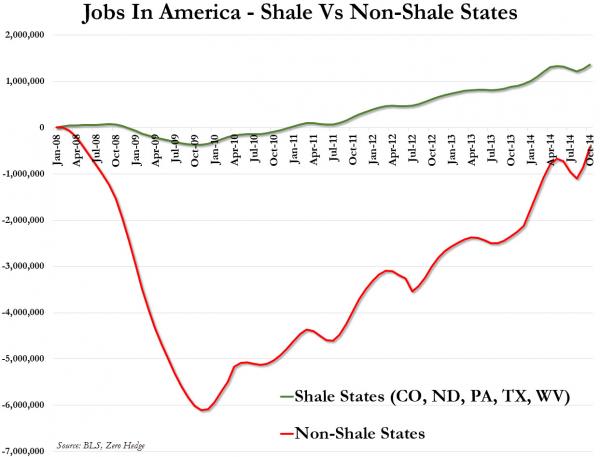

- Aumento della disoccupazione. Sappiamo che quasi tutto l'aumento dell'occupazione dal 2008 negli Stati Uniti ha avuto luogo negli stati che producono petrolio e gas di scisto. Quando questi programmi verranno ridimensionati, è probabile che l'occupazione statunitense crolli. E' probabile che Il Regno Unito e la Norvegia vivano diminuzioni dell'occupazione collegate alla produzione di petrolio, via via che i loro programmi estrattivi vengono tagliati. E' probabile che diversi paesi del Sud America e dell'Africa, dipendenti dall'esportazione di beni vedano a loro volta ridursi la propria occupazione.

- Aggravamento della recessione. La combinazione dell'aumento dei tassi di interesse e della disoccupazione porterà quasi sicuramente alla recessione. All'inizio, alcuni degli effetti potrebbero essere compensati dall'impatto dei minori prezzi del petrolio, ma alla fine gli effetti recessivi predomineranno. Alla fine, le catene di fornitura spezzate potrebbero diventare un problema, se le società con rating del credito negative non possono ottenere il finanziamento di cui hanno bisogno a tassi ragionevoli.

- Diminuzione dell'offerta di petrolio, forse a partire della fine del 2015. I tempi non sono certi. E' probabile che le imprese continuino l'estrazione dove i pozzi sono già operativi, visto che gran parte dei costi sono già stati pagati. Inoltre, alcune imprese hanno acquistato una protezione del prezzo nel mercato dei derivati. E' probabile che queste continueranno a trivellare.

- Turbolenze nei paesi esportatori di petrolio, come Venezuela, Russia e Nigeria. Gli esportatori di petrolio generalmente ricavano la maggior parte dei loro introiti governativi dalle tasse sul petrolio. Se i prezzi del petrolio rimangono bassi, gli introiti delle tasse collegati al petrolio diminuiranno fortemente, rendendo necessari tagli nei sussidi alimentari ed altri programmi. Alcuni paesi potrebbero vivere rovesciamenti dei governi in carica ed un netto calo delle esportazioni di petrolio. I governi centrali potrebbero persino sciogliersi, come è successo con l'Unione Sovietica nel 1991.

- Default sui derivati, a causa dei cambiamenti netti e duraturi dei prezzi del petrolio, dei tassi di interesse e dei rapporti valutari. Anche il debito cartolarizzato potrebbe essere a rischio di default.

- Prezzi del petrolio bassi persistenti, eccetto per brevi picchi, a causa degli alti tassi di interesse, della recessione e della “domanda” bassa (in realtà bassa accessibilità) rispetto al petrolio.

- Diminuzione dei prezzi di borsa. I governi sono stati in grado di “gonfiare” i prezzi di mercato con i loro programmi di QE dal 2008. Ad un certo punto, però, i tassi di interesse più alti potrebbero allontanare gli investitori dalla borsa. I prezzi delle azioni potrebbero anche declinare riflettendo le prospettive negative dell'economia, con aumento della disoccupazione e la riduzione dei beni prodotti.

- Diminuzione del valore di mercato delle obbligazioni. Quando i tassi di interesse aumentano, il valore di mercato delle obbligazioni esistenti crolla. E' anche probabile che le obbligazioni sperimentino tassi di default maggiori. L'effetto combinato è probabile che porti ad una diminuzione nelle istituzioni azionarie e finanziarie. Almeno all'inizio, questo effetto è probabile che avvenga principalmente al di fuori degli Stati Uniti, perché la “fuga per la sicurezza” tenderà ad aumentare il livello del dollaro USA e ad abbassarne i tassi di interesse statunitensi.

- Cambiamenti delle associazioni internazionali. Già a desso, c'è discussione sulla fuoriuscita della Grecia dall'Eurozona. Le associazioni come l'Unione Europea e il Fondo Monetario Internazionale troveranno sempre più difficile gestire i problemi, in una fase in cui i loro paesi ricchi diventano più poveri e i deafult dei prestiti diventano sempre più dei problematici.

{kind=link}

Tutto sommato, alla fine è probabile che sperimenteremo una situazione molto peggiore di quella del periodo 2007-2008, anche se potrebbe non essere evidente all'inizio. Sarà solo dopo un certo tempo, dopo l'iniziale “effetto domino”, che vedremo realmente cosa sta accadendo. Inizialmente, le economie dei paesi importatori di petrolio potrebbero sembrare passarsela piuttosto bene, grazie ai bassi prezzi del petrolio. Sarà in seguito che gli impatti negativi prenderanno il sopravvento e alla fine domineranno.

Principali preoccupazioni

Incapacità di ripristinare l'offerta di petrolio, anche se i prezzi dovessero aumentare temporaneamente. La produzione di petrolio dei giacimenti statunitensi di scisto è stata resa possibile da tassi di interesse molto bassi. Se ci fosse un grave fase di default del debito all'interno dell'industria dello scisto, è improbabile che i tassi di interesse possano tornare ai livelli precedenti. A causa dei tassi di interesse più alti, i prezzi del petrolio dovranno aumentare di nuovo ad un prezzo persino maggiore di quello richiesto in passato – in altre parole, a più di 100 dollari al barile, diciamo da 125 a 140 dollari al barile. Ci sarà anche un ritardo nella ripresa della produzione, il che significa che i prezzi alti avranno bisogno di essere mantenuti per un po'. Portare i prezzi del petrolio a un livello alto per lungo tempo sembra impossibile senza far collassare le economie dei paesi importatori di petrolio. Si veda il mio post: Dieci ragioni per cui i prezzi del petrolio alti sono un problema.

I Derivati e il Default del Debito Cartolarizzato. L'ultima volta che abbiamo avuto problemi con questi tipi di strumenti finanziari è stato nel 2008. I governi in tutto il mondo hanno fatto pagamenti enormi alle banche e ad altre istituzioni finanziarie per salvarle dalle loro difficoltà. Alla società di servizi finanziari Lehman Brothers è stato permesso di fallire. I governi hanno dichiarato che se succede ancora faranno le cose diversamente. Al posto di salvare le istituzioni, faranno dei cambiamenti che renderanno questi eventi meno probabili. Faranno anche dei cambiamenti nel modo in cui si finanziano i disavanzi. In molti casi, il risultato sarà un bail-in, dove i correntisti condividono le perdite attraverso “tagli” dei loro depositi. Sfortunatamente, da ciò che posso vedere, i cambiamenti che hanno fatto i governi sono fondamentalmente troppo pochi e troppo tardivi. La nuova condivisione delle perdite avrà impatti negativi, o peggiori, sull'economia dei precedenti salvataggi governativi delle banche. I legislatori non sembrano capire che i modelli usati nel dare un prezzo al debito derivato o cartolarizzato non sono progettati per un mondo finito. I modelli sembrano funzionare ragionevolmente bene quando l'economia è lontana dai limiti. Una volta che l'economia si avvicina ai limiti, avvengono molti più eventi negativi di quelli che avrebbero previsto i modelli, causando problemi potenzialmente enormi per il sistema (1). Ciò che incontreremo probabilmente adesso è una combinazione di diversi tipi di default simultanei – derivati, debito cartolarizzato e debito “ordinario”. Molti di questi rischi saranno condivisi fra istituzioni, cosicché i problemi delle banche verranno spalmati. E' probabile che le dimensioni delle perdite siano molto grandi. Le imprese potrebbero trovare che i finanziamenti intesi per i salari o per pagare i fornitori sono soggetti a tagli. Come possono funzionare in una situazione del genere?

E' anche possibile che i conti bancari al di sotto dei limiti di assicurazione del deposito possano essere soggetti a tagli. Mentre in teoria è disponibile un'assicurazione sul deposito, la quantità tenuta nella riserva non è molto grande. Potrebbe facilmente essere esaurita con poche grandi richieste (lo scenario islandese di qualche anno fa). Se i governi scelgono di non compensare i disavanzi finanziando i programmi assicurativi, i disavanzi potrebbero finire ai correntisti.

Picco del petrolio. Sembra che ci sia una distinta possibilità che raggiungeremo il picco dell'offerta mondiale molto presto – 2014 0 2015, o anche 2016. Il modo in cui raggiungeremo questo picco, però, è diverso da quello che molta gente ha immaginato: prezzi del petrolio bassi, piuttosto che alti. I prezzi del petrolio bassi sono provocati dai salari bassi e dall'incapacità di aggiungere nuovo debito per compensare i salari bassi. Siccome il problema è di accessibilità, è probabile che vengano condizionati quasi tutti i beni, compresi i combustibili fossili diversi dal petrolio. In un certo senso, il problema è che un collasso finanziario si porta dietro il sistema finanziario e tutti i beni di ogni tipo. La Figura 2 mostra una stima della futura produzione di vari tipi. E' probabile una ripida discesa a causa dei problemi finanziari verso i quali siamo indirizzati (2).

Figura 2. Stima della produzione futura di energia dell'autrice. I dati storici basati sul rapporto BP adattati ai raggruppamenti della IEA, Le rinnovabili in questo grafico includono idroelettrico, biocombustibili e materiali come letame raccolto come combustibile, in aggiunta alle rinnovabili come eolico e solare. (Sulla base della definizione inclusiva della IEA).

Il problema del debito a lungo termine. Il debito a lungo termine è una parte importante del nostro attuale sistema perché (a) rende possibile ai compratori di permettersi i prodotti e (b) aiuta a mantenere i prezzi dei beni sufficientemente alti da incoraggiare l'estrazione di risorse. Sfortunatamente, il debito a lungo termine sembra richiedere crescita economica, di modo che possiamo ripagare il debito con gli interessi.

Figura 3. Ripagare i prestiti è facile in un'economia in crescita, ma molto più difficile in un'economia che si contrae.

I problemi con la Fisica. Ai politici e alle aziende di tutti i tipi piacerebbe avanzare l'idea che la nostra economia continuerà per sempre; i politici e le aziende di ogni tipo sono al comando. Tutto finirà bene. Sfortunatamente, la storia è piena di esempi di civiltà che hanno raggiunto i ritorni decrescenti e sono quindi collassate. La ricerca indica che quando le antiche economie sono collassate, la forma del declino non era dritta verso il basso – il declino tendeva ad impiegare un periodo di anni. E, inoltre, non tutti morivano.

Figura 4. Forma del tipico Ciclo secolare, basata sul lavoro di Peter Turkin e Sergey Nefedov in Cicli secolari.

La Fisica ci dà una ragione per la quale c'è da attendersi uno schema del genere. La Fisica ci dice che le civiltà sono strutture dissipative. Il mondo in cui viviamo è un sistema aperto, che riceve l'energia dal Sole. Esempi di altre strutture dissipative comprendono sistemi galattici, il sistema solare, piante ed animali ed uragani. Questi nascono, crescono ed alla fine smettono di dissipare energia e muoiono. Così, potranno esserci nuove economie in futuro. A noi piace pensare che possiamo fermare questo processo, ma non è detto che si possa. Forse c'è da aspettarsi che le economie raggiungano i limiti ed alla fine collassino. E' solo quando le economie possono aggiungere grandi quantità di risorse energetiche a basso costo (per esempio, scoprendo come usare i combustibili fossili o scoprendo un'area del mondo meno abitata, o persino aggiungendo la Cina alla World Trade Organization nel 2001) che questo scenario può essere rimandato.

Cosa possiamo fare?

L'energia rinnovabile recentemente è stata pubblicizzata come la soluzione a quasi tutti i nostri problemi. Se la mia analisi dei nostri problemi è corretta, l'energia rinnovabile non è una soluzione ai nostri problemi. Ho menzionato in precedenza che aggiungere la Cina alla World Trade Organization nel 2001 ha temporaneamente aiutato a risolvere i problemi energetici del mondo, grazie al suo aumento della produzione di carbone dopo essere diventata membro (notate il rigonfiamento nel consumo di carbone dopo il 2001 nella Figura 5). In confronto, l'impatto delle rinnovabili non idroelettriche è stato a malapena osservabile nel quadro complessivo.

Figura 5. Consumo di energia mondiale per fonte, sulla base dei dati della Revisione Statistica dell'Energia Mondiale della BP del 2014. Le rinnovabili sono strettamente definite escludendo idroelettrico, biocombustibili liquidi e materiali raccolti da chi lo utilizza, come ramaglie e sterco.

Aggiungere più debito, o intraprendere passi per tenere i tassi di interesse ancora più bassi, probabilmente è la cosa più vicina ad un modo ragionevole cui possiamo giungere per rimandare temporaneamente il collasso finanziario. Non è chiaro dove possa essere aggiunto più debito, comunque. La ragione per cui gli attuali programmi di debito vengono interrotti è perché, dopo un certo livello di espansione, sembra che creino principalmente bolle finanziarie ed incoraggino gli investimenti che non potranno mai ripagare con ritorni adeguati. Una possibile soluzione è che un numero ridotto di persone con capacità di sopravvivenza riesca ad attraversare il collo di bottiglia, di modo da dare inizio ad una nuova civiltà. Alcuni di questi individui potrebbero essere agricoltori su piccola scala. Tuttavia la disponibilità di energia locale a buon mercato e facile da usare è probabile che sia un fattore limitante della dimensione della popolazione. La popolazione mondiale era di un miliardo di persone o meno prima dell'uso diffuso dei combustibili fossili. Non abbiamo molto tempo per risolvere i nostri problemi. Nel quadro temporale che stiamo guardando, la sola altra soluzione sembra essere una soluzione religiosa. Non so esattamente quale possa essere, non sono una che crede nel Rapimento estatico. C'è un grande ordine che sta alla base del nostro attuale sistema. Se l'universo si è formato con un big bang, c'era di sicuro un piano dietro. Non sappiamo esattamente quale sia il piano per il futuro. Forse ciò che stiamo incontrando è una qualche specie di cambiamento o trasformazione che è nei migliori interessi della specie umana e del pianeta. Una maggiore lettura delle scritture religiose potrebbe avere senso. Viviamo veramente in tempi interessanti!

Note:

[1] Derivati e debito cartolarizzato sono spesso prezzati usando modello di Black-Scholes. Esso ipotizza una distribuzione normale e una indipendenza statistica dei risultati negativi – una cosa che è assolutamente esclusa quando raggiungiamo i limiti. Vedete il mio post del 2008 che prevede correttamente il collasso finanziario del 2008.

[2] I punti sono riportati nel grafico ad intervalli di 5 anni, di modo che il grafico sia un po' più punteggiato di quanto sarebbe stato se avessi messo su grafico i singoli anni. Il limite superiore al 2015 è un'approssimazione – potrebbe essere di circa un anno diverso.